国际项目执行过程中税务风险是高风险之一。很多国际项目税前是盈利的,税后却是亏损的;有些国际项目内部核算上明明是亏损的,可是外账上却有利润,还要按照工程所在国的税法缴纳公司所得税;另外,税务缴纳涉及ESG中的G(合规),一般来说世界各国法律都规定偷税漏税属于刑事责任,不是民事责任;此外,很多国家常常是以税务问题为切入口去管制外国公司。

出现上面的原因有很多种,比如投标报价阶段没有考虑税费或者考虑不足,项目实施过程中很多成本无法计入外账等等,其中最底层的原因是税务筹划(税筹)的缺失。中国国际工程公司税筹能力普遍较弱,有的甚至对此都没有听说过,更不知道如何筹划。

税筹是不是在合同签订后才开展呢?不是的,税筹在投标报价阶段就要开展,否则黄瓜菜都凉了。

税务筹划的根本目的是在合法合规的情况下合理避税(绝不是偷税漏税),减少税负。另外在编制项目实施方案(Project Execution Plan-PEP)时一个核心和基础的方法就是以税筹为抓手,以税筹为纲。

下面以几个例子(都是实际案例,隐去了涉密信息)图解税筹的几个路径以供大家学习和参考。

1、 例1,简单的

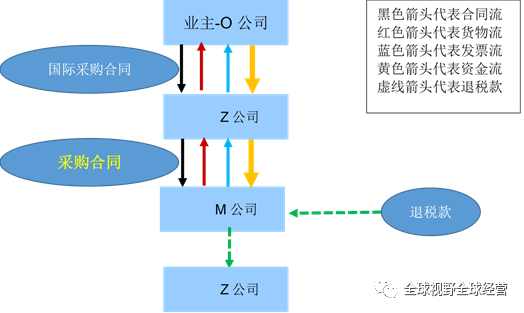

北非某国(简称S国),石油项目,业主在S国注册(以下简称O公司)须从S国以外国家进口一批石油物资,INCOTERS为CIF port X(S国一海港);供应商Z公司在中国注册,中标此项目,但Z公司没有外汇账户,没有外贸相关资格,因此无法办理出口退税;Z公司在S国注册了分公司(branch,以下简称ZS公司);Z公司选择M公司(在中国注册)作为制造商。

Z公司此项目负责人的最初的PEP是:Z公司与M公司签订采购合同,M公司直接从中国出口货物到S国,M公司负责出口退税,M公司收到退税款后要把退税款的50%返给Z公司,请问这个PEP能否实现?请画出此项目的交易架构和合同架构。

答案是 此PEP不能实现,为什么,按照Z公司项目负责人初始PEP,交易架构如下:

根据中国出口退税规定须外国公司和中国公司签订外贸合同,然后中国公司才能出口退税,但是和M公司签订合同的是Z公司,Z公司是中国公司,Z公司和M公司之间的采购合同是内贸合同,因此M公司无法办理出口退税。

后,项目负责人重新制定PEP,即由ZS与M公司签订外贸合同,M公司负责出口退税,M公司收到退税款后要把退税款的50%返给Z公司,交易架构如下:

看上图,M公司怎么返还退税款给Z公司?两个公司之间没有交易,没有合同,M公司直接拨付一笔款项给Z公司,这是不合规的。所以大家会发现,M公司和Z公司之间没有合同流,没有货物流,没有发票流,只有资金流,所以这个PEP还是实现不了。

经过深思熟虑,最终的PEP是ZS与M公司签订外贸合同,M公司负责出口退税,但是M公司给ZS公司的报价减掉退税额,如下图:

2、 例2,来个复杂点的

北非某国(简称S国),石油EP项目,业主在S国注册(以下简称O公司或业主)对石油泵站设计和设备采购招标;承包商Z公司在中国注册,中标此项目。Z公司能够办理出口退税;Z公司在S国注册了分公司(branch,以下简称ZS公司);Z公司选择E公司(在中国注册)作为设计分包商,M公司(在中国注册)作为制造商。请问如何进行税筹,如何编制PEP?请画出此项目的交易架构和合同架构。

了解到:1)S国允许外国承包商从事设计业务(不需要当地公司转化),设计分包款项可以从S国汇到国外,国外设计分包商的形式发票可以进入外账成本;2)中国鼓励勘察设计走出去,如果中国公司与外国公司签订了勘察设计合同且合同款项从国外汇入,则中国公司可以享受低税率的VAT;于是,PEP如下:

从上图看出,用ZS(外国公司)公司与E公司(中国公司)签订设计分包合同(合同额不含节省的税款);Z公司自己负责出口退税,Z公司与M公司签订中国国内采购合同(合同额包含VAT)。

转载自微信公众号“全球视野全球经营”